繼上篇的分析【科技管理】微軟生態系策略:以生態系角度分析微軟近十年轉型策略,我們看到了微軟的 Azure 雲端平台如何做為核心串起整個生態系,也看到了雲端平台對於各個產業都有重大的影響。而這篇分析要來看的就是雲端產業的競爭態勢,要來探討 Google Cloud Platform (GCP) 作爲產業的後進者,是否具有突破現有競爭態勢的潛力。

本文架構

一、雲端市場態勢:GCP 在市場上的地位為何?

二、後進者策略分析:後進者如何突破重圍?

三、GCP 後進者策略:GCP 在哪些面向符合後進者突破重圍的條件?

四、總結:從 GCP 策略看後進者的關鍵策略舉措

一、雲端市場態勢:GCP 在市場上的地位為何?

首先我們了解一下雲端市場的態勢,綜合了解雲端市場之市場規模、成長性、競爭態勢並同時了解 GCP 目前所處的市場地位。

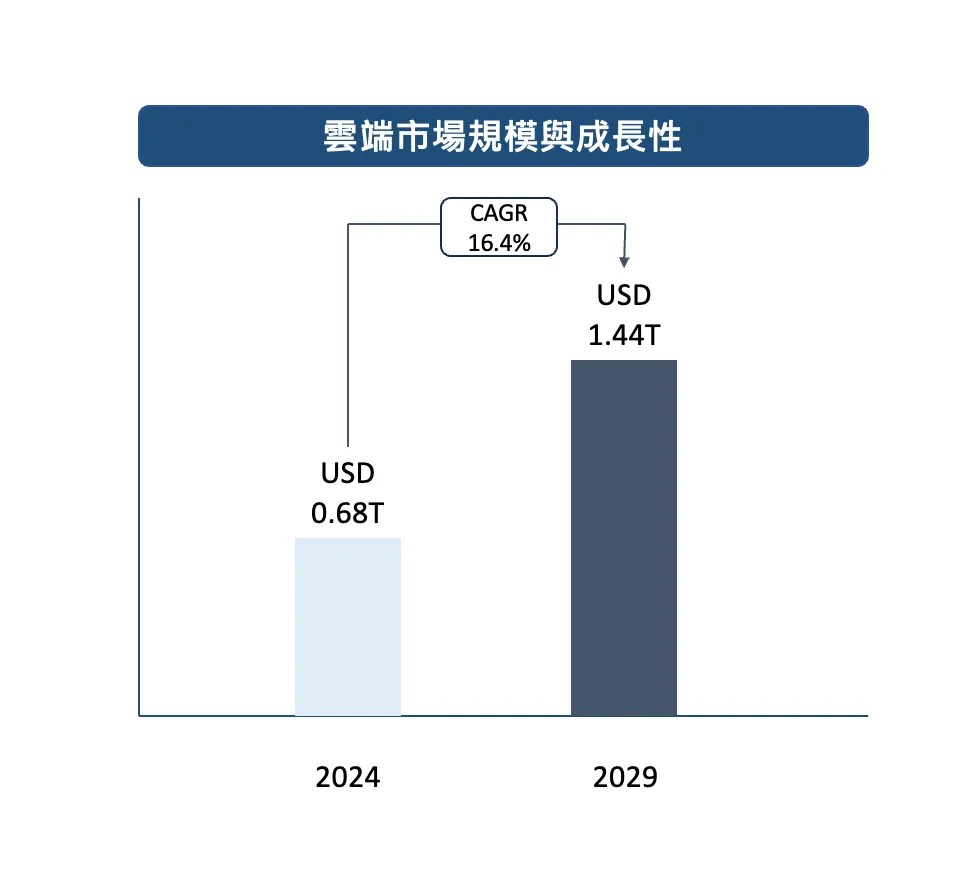

首先我們來看到整體雲端市場的規模與成長性,2024 年雲端運算市場規模為6,800 億美元,預計 2029 年將達到 1.44 兆美元,這之間的 CAGR 為 16.40%,從這邊除了可以看到其龐大的市場規模外,也可以看到雲端市場至今仍舊是非常有潛力的市場。

雲端市場的強勁成長可以從兩個面向分析,第一個面向是因應雲端服務本身的特性,包含彈性拓展性、較低的設備維護成本、全球化的覆蓋、良好的資料備份與災難復原能力,種種優勢讓眾多企業開始擁抱雲端;而第二個成長面向則是跟終端需求的成長有關,包含人工智慧、大數據、5G 、物聯網等趨勢的發展,雲端服務作為基礎設施支援這些應用的成長,而終端的成長也讓雲端的優勢得以發揮。

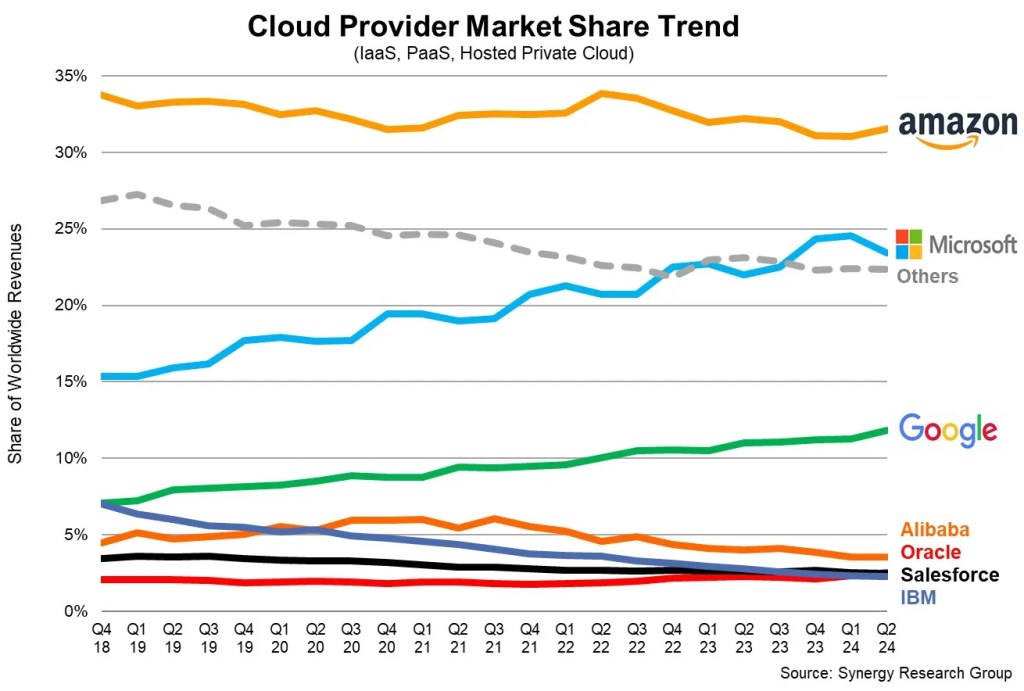

了解了雲端市場的規模有多大,接下來進一步看一下市場規模如何被各玩家切分,也就是競爭態勢。以 Synergy Research Group 統計 2024 Q2 的數據來看,三大公有雲業者合計的市佔率超過了七成,AWS以 32% 的市佔率遙遙領先領先,微軟 Azure 之市占率則達到 23%,以快速的速度追趕,而 Google Cloud Platform 的市佔率也達到了 12%,同時以相當的速度追趕。從這邊可以看到雲端市場呈現寡占,且前兩大競爭者的市場地位十分明顯,GCP 因為屬於市場後進者,市佔率分別只有 AWS 與 Azure 的三分之一與二分之一。

這些市場資訊對於 GCP 的意義為何?對於後進者而言的策略意涵又為何?這些問題顯然還沒有被回答,要回答這些問題也不會僅透過這些資訊。在回答這些問題前,我會先針對「後進者策略」分享我的見解,再一步步的分析 GCP 的策略。

二、後進者策略分析:後進者如何突破重圍?

後進者策略的成功要素很多,也有很多障礙需要克服,要回答後進者是否會成功的這項問題,我認為可以拆解成以下幾項關鍵面向。

(一)市場發展與特性:市場是否有空間讓後進者成長?

在這個部分,我們可以去看整體市場規模是否夠大以及是否快速成長?是否足夠容納新的後進者進入?如果市場的規模與成長性足夠,則是否有現有解決方案未滿足的缺口?找到切入機會點時則需進一步考慮市場上的客戶特性,是否容易在不同玩家間轉換?這些市場端與客戶端的資訊是在第一步會去思考的,這些前提如果成立的話,後進者才較有可能在市場取得一席之地。

(二)競爭態勢:能否從競爭中勝出?競爭優勢來源為何?

這邊主要是往競爭者的層面去分析,在盤點主要競爭者後,主要會往兩個面向去思考,分別是競爭者的回應策略以及競爭優勢來源。在競爭者回應策略部分,在後進者進入市場後,先行者所採取的應對策略為何?是否對後進者產生致命威脅?

而在競爭優勢來源部分,後進者如何產生競爭優勢與先行者競爭?根據 Michael E. Porter 所提出的競爭優勢理論,至少可以從兩個面向思考,第一個是思考是否能夠在成本結構上增強競爭力,進而產生定價上的優勢?第二個則是從差異化的面向思考,能否為客戶提供不同或更優異的價值,又或著尋找過去被低度服務或忽略的客群。

(三)合作夥伴的協同:是否有可以協助後進者的合作夥伴?

後進者進入市場如果只能單打獨鬥,那麼勝出的可能性將大幅降低,特別是在需要眾多互補業者協同的產業,在這邊我會去了解:在現行的模式下,是否有合作夥伴可以組成聯盟?彼此間是否能夠產生綜效?相對於既有合作聯盟能否產生優勢?

(四)後進者的資源與能力:是否有足夠的資源與能力與先行者競爭?

這邊回到內部視角,去審視後進者的資源與能力是否足夠?以後進者的角度來看,後進者通常需要克服技術上與客戶基礎上的落後,因此在這兩個面向上,後進者是否能透過模仿、整合既有資源來達到在技術以及客戶基礎層面追上先行者,甚至找出差異性是這個部分的關鍵。

以上是我認為後進者策略重要之策略要素,在下一部分我們便會以這個架構來審視 GCP 的策略。

三、GCP 後進者策略:GCP 在哪些面向符合後進者突破重圍的條件?

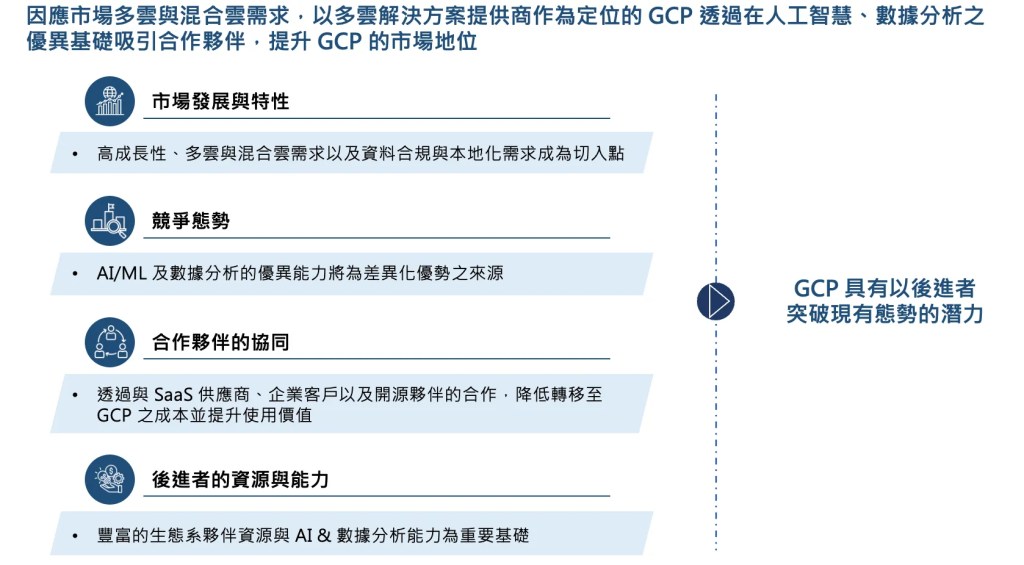

總結而言,GCP 是有以後進者突破現有態勢的潛力的。由於市場上有缺口存在,且 Google 在人工智慧、數據分析等方面具有優異基礎,以多雲解決方案提供商作為定位的 GCP 能透過降低遷徙與整合成本,以及與 SaaS 供應商、開源夥伴等角色合作提升 GCP 的市場地位,以下我將分點說明。

(一)市場發展與特性:高成長性、多雲與混合雲需求以及資料合規與本地化需求成為切入點

第一章的市場狀況來看,雲端市場的成長快速,在人工智慧、大數據分析持續發展的情況下,未來將有更多的資料運算、存儲等需求等待被滿足,單就這點作為後進者的 GCP 是有機會的。除此之外,現在的市場上是有明顯的突破口,分別是多雲與混合雲需求以及資料合規與本地化需求。

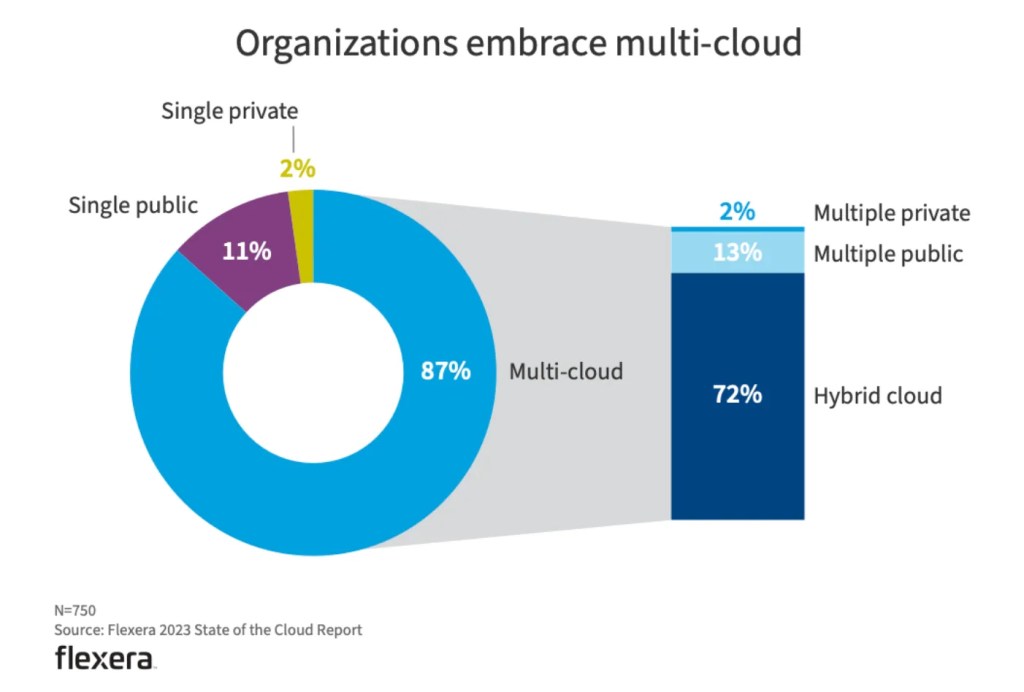

首先是多雲與混合雲需求,因應成本或資安風險考量,企業普遍傾向使用多雲或混合雲,從Flexera 的研究,87% 的企業選擇使用多雲系統,而其中的 72% 使用混合雲,這讓作為後進者的 GCP 有發展機會,即使 Azure & AWS 已經佔據了大多市場份額,與眾多企業有合作,也不代表 GCP 無法爭取其作為客戶。

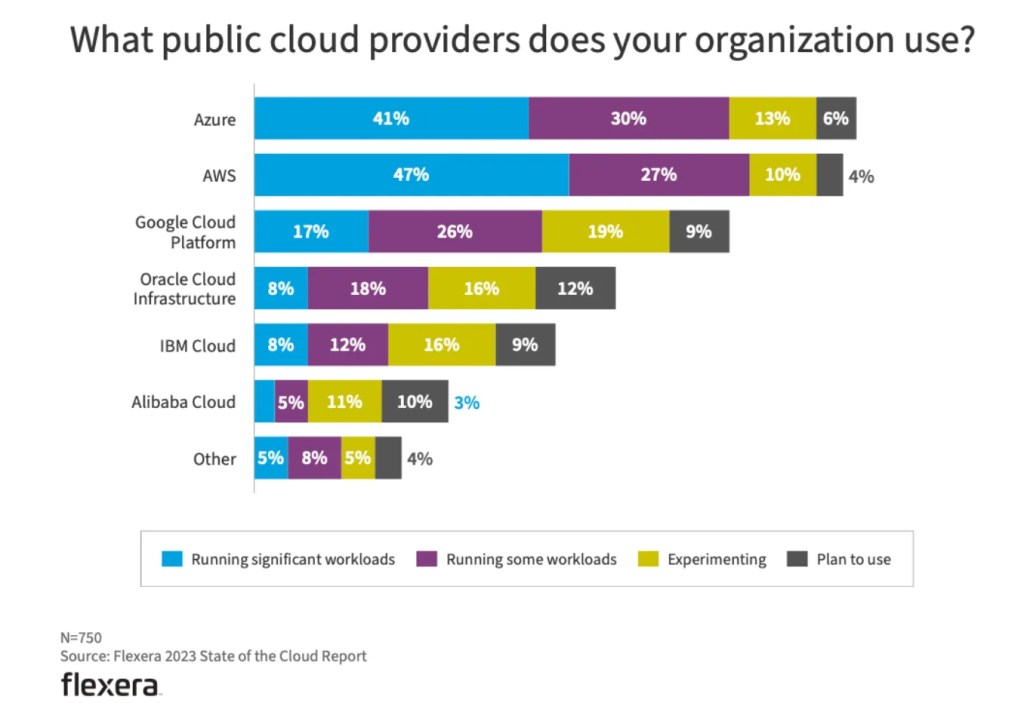

因應這個趨勢,GCP 推出多雲和混合雲服務 Anthos 來滿足企業多雲需求,使其用戶能夠跨多雲環境運行應用,我認為這一策略便是基於觀察到企業對多雲管理需求的增長,讓客戶採用 GCP 可以減少不同平台之間轉換的困難。從下圖 Flexera 的研究中的各平台運用佔比可以看到 GCP 雖然在整體使用率輸給 Azure & AWS,然而在 Running some workloads 這塊 GCP 跟其他兩者是十分接近的,可以推測這是由於 GCP 積極藉由多雲管理需求逐漸轉移客戶到自身旗下。

另外一項切入點是資料資料合規與本地化需求,隨著資料隱私法規(如 GDPR)逐漸趨向嚴格,採用多雲模式也能讓企業提升其合規性,由於每個供應商都有自己的安全規範標準,企業可以為每個工作負載或應用程式選擇最合適的選項,且因應政策改變,許多企業選擇在區域內維持或部分保留數據的儲存和處理,GCP 的多雲和混合雲服務(如 Anthos)正好可以滿足這些需求,讓企業可以根據合規要求選擇最適合的數據存儲策略。

(二)競爭態勢:AI/ML 及數據分析的優異能力將為差異化優勢之來源

在競爭態勢的部分,我會著重分析的是 GCP 之競爭優勢的來源,其差異化競爭優勢主要體現在 GCP 在 AI/ML 以及數據分析的優異能力。

首先在數據分析的部分,Google 推出了 Google Cloud 的全代管無伺服器企業資料倉儲工具 Big Query,它能將現有及過去的數據集中於同一平台進行儲存、運算與分析,透過數據分析提取洞察優化企業業務。且由於使用 Columnar storage(數據按列儲存)以及 Tree architecture(Query 分散由數千台伺服器處理調度查詢)相較於其他的資料倉儲解決方案分析更為快速有效率。

接著在 AI/ML 的部分,Google 憑藉過去在搜尋引擎領域累積的大量資料與能力,讓 Google 在人工智慧與機器學習的領域具有領先基礎。在這個部分,Google 推出了 TensorFlow、AutoML 等專為 ML 訓練和應用設計的工具,吸引了大量 AI 和數據科學導向的企業。此外,不僅僅在技術上的優勢,Google 也將眾多 AI 應用整合進其生態系中,例如,Google 將其生成式 AI 工具 Duet AI 整合進 GCP 的兩大核心產品 BigQuery 和 Cloud Spanner 中,讓雲端維運人員透過自然語言就可以了解雲端資源運行狀況、了解問題並進行故障排除,還能夠自行生成 SQL 查詢語言,降低雲端資源使用門檻。

透過這兩方面的優勢,GCP 即使身為後進者,在雲端應用不及 AWS 豐富,在企業端應用與生產力工具不及微軟,也能夠透過 AI/ML 與數據分析的優勢深耕特定市場,如數據密集的產業與客戶,有效避開先進者的威脅。

(三)合作夥伴的協同:透過與 SaaS 供應商、企業客戶以及開源夥伴的合作,降低轉移至 GCP 之成本並提升使用價值

在合作夥伴的協同上,作為後進者,GCP 不斷尋求與 SaaS 供應商、企業客戶以及開源夥伴的合作,透過不同的策略合作盡可能轉移客戶到 GCP、降低轉移摩擦,進而透過合作之綜效為其生態系夥伴創造共贏局面。

首先先從 SaaS 供應商說起,GCP 與眾多 SaaS 供應商如 SAP 等進行合作,透過與 SaaS 供應商的合作增加企業用戶使用 SaaS 的效益,如加速運算效率、運用 AI / ML 能力進行數據分析提取額外洞察等,同時間透過合作增加 GCP 的使用。

以 GCP 與 SAP 的合作為例,GCP 針對使用 SAP ERP 系統的企業用戶提供多雲整合方案,SAP 客戶可以在 GCP 上運行其核心業務系統,眾多資料皆顯示 GCP 與 SAP 的合作能增加其客戶之效益,如 IDC 研究指出,將 BigQuery 用於 SAP 能將產出分析報表的時間加快 77%,也降低 52% 企業資料倉儲技術成本;而根據 Forrester 研究指出,將資源投入到 Google Cloud 對於 SAP 客戶的平均回收期小於 6 個月,總投資回報率 (ROI) 更超過160%。

接下來關於企業客戶,GCP 不斷透過與合作夥伴協作, 致力於降低企業從地端或從其他雲端平台遷移至 GCP 的門檻,也降低多雲或混合雲整合的困難,如 GCP 與 VMware 合作推出 Google Cloud VMware Engine,允許企業在 GCP 上運行其 VMware 環境,讓企業的遷移過程更順暢。

在與開源夥伴的合作部分,GCP 在推動開源合作方面非常積極,與多個開源專案和社群保持深度合作,如開源容器編排系統 Kubernetes、機器學習框架 TensorFlow,透過與眾多開源社群的合作,GCP 可以增加其平台靈活性,企業可以選擇適合的開源技術部署到 GCP 上,並在不同的雲環境之間移動和整合工作負載,也提升 GCP 之技術競爭力。

總結而言,GCP 透過與不同夥伴合作,不僅善用其在 AI / ML 的競爭優勢為夥伴創造價值,同時也降低客戶轉移到 GCP 之門檻,增加其市佔率。

(四)後進者的資源與能力:豐富的生態系夥伴資源與 AI & 數據分析能力為重要基礎

關於後進者的資源與能力,這部分的內容在前面大致都已涵蓋了,作為後進者的 GCP 在資源與能力皆足夠。在資源方面,GCP 能與眾多合作夥伴合作,讓更多 SaaS 在 GCP 上運作,更多企業加入 GCP 生態系;此外,過去 Google 在搜尋引擎業務累積的大量數據也是一大資源,能幫助 Google 的各項 AI 應用開發。在能力方面,Google 的人工智慧與大數據分析相較於競爭者更為突出,這是競爭優勢的來源,也是與眾多合作夥伴合作的重要基礎。

四、總結:從 GCP 策略看後進者的關鍵策略舉措

在先前我們討論了後進者策略,提到了市場、競爭者、協作夥伴與後進者本身對於策略結果的影響力,也詳細去看了 GCP 在各方面的策略舉措,這邊想要總結的是:從 GCP 策略中,我們看到做為後進者的重要舉措有哪些,具體而言有以下三點。

(一)開放生態系的重要性

企業需要適度開放生態系,讓外部參與者得以加入一致協調

這個概念在先前的分析【科技管理】微軟生態系策略:以生態系角度分析微軟近十年轉型策略也有提到,企業需要適度開放生態系,讓外部參與者得以加入一致協調,並在部分領域讓外部參與者得以領導或創造價值,而在關鍵領域或優勢領域,則可以成為公司站穩生態系角色的護城河,這個概念套用在後進者身上更是如此,後進者並沒有足夠強的談判能力,若過度封閉且追求全方面的領導,將難以吸引合作夥伴加入,在勢單力薄的情況下將更困難打破先行者的領先。

以 GCP 的策略來看,其在人工智慧與數據分析的能力是與眾多合作夥伴的重要合作基礎,且雙方合作後,GCP 能夠一同為其客戶創造更多價值(如 GCP 與 SAP 的合作案例,加速其客戶的分析效率),這是 GCP 吸引合作夥伴的基礎,也是其生態系的護城河;此外,GCP 了解到既有市場已被 AWS、Azure 佔領,且市場上有多雲與混合雲需求,因此致力於整合不同雲端平台與地端 ,將其融入於自身生態系中。

(二)著重特定市場或痛點未被滿足的客戶

後進者需找到適合的利基市場或未被滿足的需求

後進者在切入市場時,能否找到適合的利基市場或是找到未被滿足的需求是極其重要的,這在眾多後進者的案例都可以看到,除非有非常強大的優勢與豐富資源,否則直接進攻主流市場或相同客戶將很難取勝。

GCP 善用其優勢特別瞄準數據密集、重視 AI 應用的客戶,又或是看準多雲需求致力於跨平台的整合便是一例。

(三)善用既有能力與資源,發展差異化競爭優勢

從過去的能力與資源進行延展產生競爭優勢

企業競爭優勢可以由內而外,也可以由外而內,從過去的能力與資源進行延展是後進者可以採用的方式。根據哈默爾(Gary Hamel)與普哈拉(C. K. Prahalad)所提出的核心能力定義中,核心能力是具有延展性的,亦即企業可以善用其核心能力應用不同領域,而不侷限在現有產業,後進者雖在該產業是後進者,然而在過去的領域可能累積了豐富的能力與資源,這些都是後進者可以利用的基礎,而不應該侷限於產業界線。如 GCP 善用過去透過搜尋引擎累積的資料與數據分析能力,創造了相對於 Azure 與 AWS 更加優異的人工智慧與數據分析優勢。

以上便是本次內容,希望以上內容能幫助到你!如果喜歡的話,歡迎進一步與我交流~

發表留言