就在前些陣子,台積電在 2023 年的全球市值統計當中再度擠入了全球前十大的行列,這對於台灣公司是一個前所未有的成就,在台積電之前,台灣公司要想做到這樣的成就幾乎是不可能。看到這邊不禁會開始思考,台積電與其他在榜上的公司究竟是做對了什麼事情、避開了哪些誤區,才能有當今這樣的成就?

「基業長青」這個概念是 Stanford 學者 Jim Collins 研究了數家公司包含花旗、IBM、GE 等公司,了解公司如何保持卓越,百年長青,今天這篇文章也想以類似的模式,以近 20 年全球公司市值變化來分析背後的管理洞察,具體而言,本文將分析以下四個部分:

1. 大勢所趨:近 20 年全球市場的變化趨勢為何?

2. 追求卓越:新興公司如何做到快速躍升?

3. 歸於平凡:頂尖企業為何快速殞落?

4. 基業長青:如何成為持久不墜的公司?

在本文開始之前,先來看一下 2004~2023 年全球市值前十大的改變吧~

一、 大勢所趨:近 20 年全球市場的變化趨勢為何?

從近 20 年之全球市值變化,可以看出三項很明顯之趨勢,分別是能源產業之衰退、中國市場之崛起以及科技浪潮的興盛:

(一)三項主要趨勢

能源公司排名下降

可以看到過去許多能源公司如埃克森美孚、殼牌等在市值排名上是很靠前的,尤其埃克森美孚曾多次成為市值第一大之公司,然而在近 20 年以來,隨著能源市場之不確定性,油價不斷震盪甚至下疊,再加上再生能源、頁岩油出現,使得能源公司逐漸消失於市值十大的排行中。

中國市場崛起

從近 20 年之變化,可以看到中國企業逐漸佔有一席之地,從前期主要以滿足基礎需求之公司如 PetroChina(能源)、中國移動(電信)、中國工商銀行(金融)到後期開始出現互聯網公司如阿里巴巴、騰訊等公司,由此可以見得中國企業之崛起以及其產業之轉型。

科技浪潮的興盛

這應該是最明顯之趨勢,隨者技術迭代,領先之技術公司非常受到市場市場青睞,不論軟硬體皆是,包含軟體相關之 Amazon、Meta、Alphabet 以及半導體產業之 TSMC、Nvidia,甚至是長期位居龍頭之 Apple,這些科技公司不僅改變了世界,也改變了市值前十大的版圖。

(二)除了趨勢以外,還有什麼洞察?

看完了大型趨勢,接下來就來進一步分析從不同類型所衍伸出的管理洞察,我會將公司分為三類,第一類是在這 20 年之中快速崛起的公司,第二類則是相反,在這 20 年之中急速殞落的公司,第三類則是持久不衰,在這 20 年中穩定發展的公司,希望能夠了解這些變化的原因。

然而影響變化的因素十分複雜,簡單分成外部因素與內部因素來看,外部因素就有千百種,包含政府政策改變、經濟局勢變化,內部因素更是隨著策略方向改變而有多種不同可能,此外,也不是每種因素都能良好解釋這些變化,因此這篇分析將會借用麥肯錫顧問公司的研究,以十大績效槓桿作為分析標準,分析這些公司在這十大面向的表現。

在開始之前,先來介紹一下十大績效槓桿的內容,這十大績效槓桿是麥肯錫研究超過 2000 多間企業,橫跨 127 個行業領域、 62 個國家或地區,發現最能夠影響企業績效之策略要素,在研究時回測能夠達到 86% 的預測準確率。而這十大績效槓桿,可以再進一步被區分為三個類別,分別是優勢、趨勢以及行動,優勢是這些企業的起點、趨勢則是當前外部環境的改變、行動則是這些企業實際採取的策略,而這十大績效槓桿之內容個別如下:

優勢類別:策略的起點

1. 企業規模:以營收來衡量,當企業規模愈大,營運成功之機率愈高

2. 債務水準:資產負債表的槓桿率數值,與營運成功機率呈現負相關;也就是當負債愈少,營運成功之機率愈高

3. 過去之研發投資:以研發費用率來衡量,領先行業平均將提高營運成功之機率

趨勢類別:至關重要的外部條件

1. 行業趨勢:所在行業趨勢為十大槓桿中最重要的一個,營運成功與否大約有 50% 之因素來自於行業趨勢,你所在的行業是否是一個好的行業非常重要,而行業趨勢好壞與否是以行業平均之利潤率來衡量

2. 地域趨勢:企業所在之國家或地區之名義 GDP 之成長率,成長較快之國家或地區可以帶來更多營運成功之可能性

行動類別:企業得以操控之績效槓桿

1. 務實的併購:一連串前後連貫之併購,每筆交易之成本不超過公司市值之 30%,但在 10 年之間卻可以為自己增加 30% 的市值

2. 動態配置資源:動態地重新分配資本支出,對起色不大之部門減少資源供給,對能帶來成長之部門擴充資源

3. 加強資本支出:公司之資本支出占營收比例愈高,愈有機會增加營運成功之機率

4. 生產力改進:以優於行業之速度降低成本,提高勞動生產力

5. 差異化改進:透過商業模式創新和定價優勢提升營運成功之機率

接下來就讓我們運用這些績效槓桿來進行分析吧!

二、追求卓越:新興公司如何做到快速躍升?

首先來看的是第一類公司,在近 20 年之類市值躍升的公司,納入分析的公司有:2012 年的 Apple、2014 年的 Google (Alphabet)、2016 年的 Facebook (Meta)、2017 年的 Amazon、2018 年的 Tencent & Alibaba Group 以及 2022 年的 Tesla & Nvidia & TSMC

這些公司若從十大槓桿來看,做對了哪些事情呢?

(一)行業趨勢

不只抓住改變世界的大趨勢,還領先了時代

這類的公司往往抓住了改變世界的潮流,而且是長達十年以上的時代變遷,例如蘋果抓住了智慧型手機的時代、Facebook 抓住了社群網路的時代 、台積電抓住了晶圓代工的新模式、輝達則抓住了 AI 的時代。當然也不是所有搭上潮流的公司都會獲益,許多公司也是在潮流中被淹沒,例如眾多的智慧型手機公司就是一例。

這些公司除了選對了行業,搭到了潮流,更重要的是他們領先了時代至少五年以上,在潮流興起之前就開始為新的典範移轉做準備,等到一切就緒,才被眾人所注意到。

以蘋果為例,蘋果在 2007 年推出了 iPhone,但是蘋果是在 2012~2013 年才有真正的大成功,智慧型手機的普及率在 2012~2013 年有大躍升,普及率上升了近 15%,也是在 2012 年蘋果成為市值第一之公司。而在這之前,蘋果就已經在建構其生態系並且逐步優化其產品,推出 iPod、iMac 並建立 iTunes、App store,除此之外,當時之通訊基礎設施已經建設完全,這些基礎設施完全足以支撐智慧型手機之發展,就在這樣的背景下,蘋果迎來了智慧型手機發展的黃金年代。

在等待時代來臨之前的路途是很漫長的,Amazon 有個著名的飛輪效應,為了轉動飛輪,Amazon 從 1994 年創立一直到 2001 年 Q4 才首度獲利,領先時代也是會背負很重的壓力的 XD

行業興衰之間的關聯可以幫助我們找到下一波趨勢

行業的興衰彼此之間是有關聯性的,通訊產業的持續發展造就了智慧型手機發展的基礎,智慧型手機的發展帶動了社群網路等相關數位服務的興起,而由於對於算力需求持續上升,進一步帶動對於上游零組件之需求,也就是半導體,台積電的先進製程就用於蘋果的 iPhone 上,了解彼此的關聯性可以幫助我們找到可能的下一波趨勢。

(二)地域趨勢

跟隨國家成長趨勢,一同成長

這個部分最明顯的應該屬於中系企業,前面也有提到這項趨勢,也就是中國企業的崛起,這邊透過績效槓桿再一次的應證這項說法,從騰訊、阿里巴巴的營運來看,中國強大內需市場提供了他們成長動力,即使在發展時期海外業務不出色,中國市場依舊足夠他們成長,搭配著中國市場強勁的成長力道,成為市值前十大的企業。

地域趨勢對於決定細分市場扮演重要角色

這邊要討論的是細分市場,即使看到了一個大的時代潮流,如何切入也是一個學問,而地域趨勢扮演了重要角色,這邊以分工分明之半導體產業作為例證。

在另一篇文章「【企業策略】Intel 轉型策略:IDM 2.0 策略評析」有提到一部分,半導體產業可以分為上游之 IC 設計、中游晶圓製造、下游封裝測試,而產業中根據負責的業務不同而產生不同的角色,包含只設計不製造的 Fabless、只從事晶圓代工的 Foundry、只從事封裝測試的 OSAT 以及上中下游垂直整合之 IDM,就算看到了半導體產業的趨勢,決定從哪邊切入也影響重大。

從市值排行榜來看,美系 IC 公司以 Fabless (Nvidia) 或 IDM (Intel) 較為成功,而台灣公司則以製造起家更為成功,台積電是一個明顯的例子,而這與國家與地域趨勢非常有關係。以比較架構化的模式來分析,從 Michael Porter 的鑽石模型來看,台灣在半導體製造至少在以下兩個面向具有優勢:

1. Factor Condition:台灣擁有豐富之半導體人才,且台灣員工之工作風格較適合半導體產業之工作節奏

2. Related & Supporting Industries:台灣在整個半導體的產業鏈十分完整,不只有上游之 IC 設計、中游之晶圓製造,下游之封裝測試也十分完整,甚至再更下游之系統廠台灣也有許多相關公司

從這邊也可以看到,這是為何其他國家之 Foundry 如格羅方德無法超越台積電,而台積電在海外設廠為何會問題連連,根據地域趨勢選擇正確的細分市場也是成功關鍵。

(三)差異化改進

所有市值躍升之企業在這部分都做得非常好,他們的創新大多非漸進式創新,而是能夠改變現有體系運作的突破式創新,構思創新上有很多模型或理論可以協助我們思考,然而這一部分很難被歸納出一個規律,在那個時代背景下,光靠這些理論也很難想到這些創新模式,這邊大家有興趣可以參考一些跟創新管理 (Innovation management) 相關的文章~

三、歸於平凡:頂尖企業為何快速殞落?

第二類公司是在近 20 年之間衰退的公司,納入分析的公司有曾經市值第一的 GE 以及曾經稱霸半導體產業之 Intel,兩家在市值排名上在近 20 年都有顯著的衰退。GE 曾為全球市值第一之公司,其管理實務被管理界奉為圭臬,如今卻跌落神壇跌出全球百大的行列;而 Intel 曾為全球市值前十大公司,如今也跌落至 80 名左右的位子,這一段落就要來了解這兩間公司究竟過去在策略上進入了哪些誤區。

(一)務實的併購

不適當的併購成為拖油瓶

在前面的十大槓桿有提及,務實的併購是其中一個重要槓桿,也是我觀察到的一項誤區之一,過度或不適當的併購使本業失焦,且各項業務彼此間缺乏綜效,進而導致管理出現困難。

這邊就以 GE 作為例子,GE 過去是以燈泡以及發電機起家,在工業時代以其工業業務快速發展,取得極大成功,然而最後卻以快速衰退告終,背後的原因有很多,其中一項就是業務拓展出現問題。

GE 的業務最多時高達數百種,從工業跨足到金融等領域,在追求成長的過程時也常使用無機成長的方式,也就是採用併購的模式,然後從事後看來這些併購並沒有為 GE 帶來效益。GE 分別在 2015 年以及 2016 年花費巨資併購經營電力及鐵道基礎設施之 Alstom 以及經營能源業務之 Baker Hughes,然而最後卻因整合問題或是經營問題導致併購的企業成為 GE 的拖油瓶。

從這邊可以看到在總體策略的管理意涵,追求成長時不應過於押注於無機成長,且進行多角化時應該同時關注長期目標,如關注事業之間彼此之間之綜效、核心能力之拓展、長期市場之展望或是本業業務的延伸。

在過往的案例中,多角化成功之案例為富士軟片,富士軟片在面對底片市場衰弱時,選擇從核心能力出發,思考過去在底片市場所累積之核心能力可以運用在哪些市場,從而透過併購等方式進行多角化策略,如今業務跨足半導體材料、醫療等領域,成功面對市場劇變進行轉型。

(二)動態配置資源

過去的成功可能成為未來的絆腳石

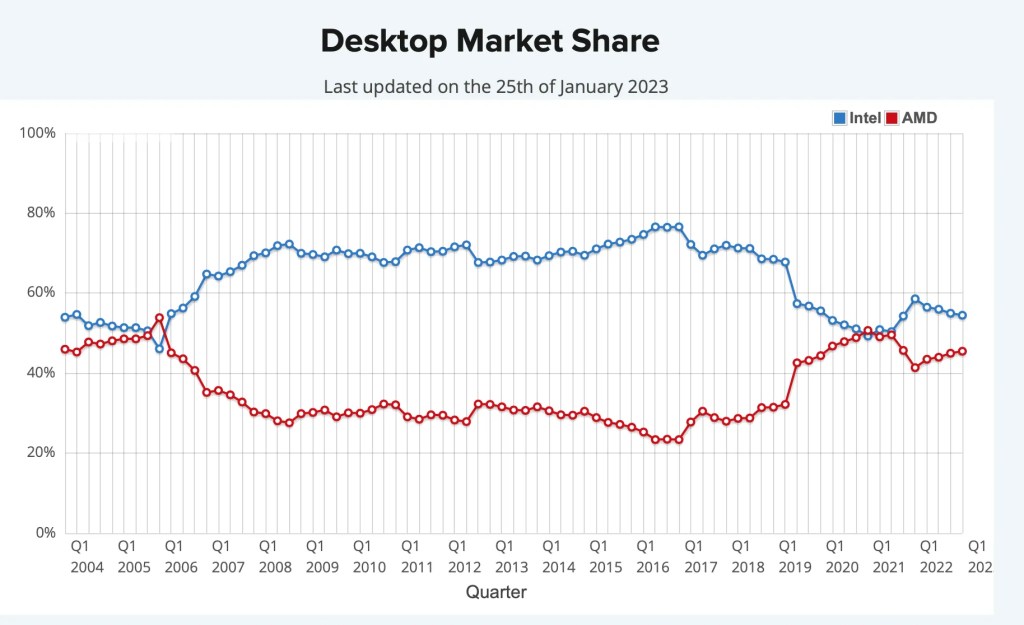

過往成功之公司可能因爲昨日的輝煌而被限於框架中,陷於組織慣性,在過往的歷史中可以看到很多類似的案例,如柯達無法面對底片市場的巨變最後宣布破產,而在市值前十的公司中,Intel 也是一個案例,因為過往之成功而無法動態配置資源,最後錯失手機、AI 等成長機會。

從 PassMark Software 的資料可以看到 Intel 與 AMD 之 CPU 市占率對比,Intel 在近年逐步丟失市占率,而 AMD 則是在後方急起直追,Intel 在資源配置上出現了什麼問題?新的策略方向 IDM 2.0 又是否能扭轉頹勢?

大型公司衰退的原因盤根錯節,問題通常不只一種,我在「【企業策略】Intel 轉型策略:IDM 2.0 策略評析」這篇文章中有提到 Intel 所遇到的問題主要有兩個,一項是複雜指令集架構上的問題,另一項是在製程上的落後,在過去 Intel 其實都有機會挽救頹勢,然而卻都錯失良機。在哈佛商學院教授 Clay Christensen 的經典「創新者的兩難」便有提及 Intel 的狀況,巨型企業過去的獲利往往成為創新的阻礙,因為內部的獲利部門會將大多的資源佔據。

首先在架構問題上,Intel 過去本來可以發展精簡指令集,以低功耗的晶片切入手機市場,然而 Intel 仍舊選擇以 x86 架構持續發展切入手機市場,最後在手機市場受挫,眼睜睜看著 AMD 逐漸搶走市占率。

接著在製程上的落後,Intel 以 IDM 的模式出發,由於受限於 IDM 的模式,資源無法集中於製程開發,且 Intel 在 EUV 的採用上慢了一步,因此在製程上無法突破,成為其產品開發之瓶頸;反觀 AMD 果斷將其晶圓代工業務拆分成格羅方德,並且與 TSMC 合作,因此在產品性能上逐漸佔據優勢。(製程的落後讓 Intel 的 Tick-Tock 策略失效,成為 Tick-Tock Tock Tock…… 策略)

當然,Intel 所面對到的劣勢與數位領域之特性也有關,相較於類比領域,數位領域更需要先進製程的支援,因此 IDM 模式在資源分配上就會出現問題;反觀類比領域,類比龍頭德州儀器就相對沒有這樣的問題,反而不斷增加自製比例。

在資源分配上,動態的將資源分配於需要的部門,而不要因為短期的獲利而犧牲長期的發展,持續創造新的競爭優勢,畢竟現在的競爭優勢保鮮期越來越短,受限於過去的優勢只會作繭自縛。

四、基業長青:如何成為持久不墜的公司?

第三類公司是在近 20 年之間持續保持優異表現的公司,在這 20 年之間,鮮少有公司可以做到這樣的成就,著實不容易。在這邊納入分析的公司是微軟,在這二十年之中,市值始終表現良好,甚至一度超越蘋果市值第一之公司。

動態地創造一個又一個競爭優勢

究竟是做到了什麼事情才讓微軟始終保持成功?其實回顧微軟的發展過程並非一帆風順,股價在過去停滯了很長一段時間,微軟在過去十年同樣遇到了轉型的大難關。隨著時間變化,企業勢必需要不斷創造新的優勢,基業長青並非過去優勢的延續,因此在這邊最重要的還是在於「動態配置資源」,微軟就是做到了 Intel 當時所沒做到的事情,才能持續保持領先。

在 2010 年代,微軟之核心業務在於 Windows 以及 Office,兩項業務都與 PC 息息相關,然而 PC 市場已經不如以往,反觀智慧型手機市場卻因為 iPhone 的推出,使得微軟在這塊不得其門而入。

微軟當時果斷地重新配置資源,將新的策略重點放在雲端業務 Azure,並且打破過去封閉式思維,選擇與 Apple 進行合作,讓蘋果之裝置可以更好運行微軟的系統,達到共贏。

在大型公司中常會發現主要獲利部門占據大多資源,微軟 CEO 納德拉為了避免這樣的狀況,將其 IT 團隊重組為 Microsoft Core Services Engineering and Operations (CSEO),並且在內部流程上做出調整,以微軟 2021 年之表現為例,Azure 已經成為微軟業務中最重要的一塊,可見其轉型之成功。

五、結語:還有什麼是沒有注意到的事情?

其實會登上全球市值前十大之公司,每一個都是超級巨型公司,不管是成功躍升、快速衰退還是基業長青都不會只有單純的一兩個原因,很多原因其實並沒有涵蓋在十大槓桿之中,如果大家有興趣,可以在詳細分析這篇文章提及的每個個案,相信會有更多管理洞察可以發現~

以上便是本次內容,希望以上內容能幫助到你!如果喜歡的話,歡迎進一步與我交流~

回覆給【科技管理】微軟生態系策略:以生態系角度分析微軟近十年轉型策略 – Laurence Career 取消回覆